У россиян добавилось оптимизма – улучшение потребительских настроений в контексте COVID-19 наблюдается по всем показателям, но тратить больше все еще не готовы - по 90% категорий сохраняется снижение заинтересованности в совершении покупки

Москва, 05 июня 2020 г. — BCG и исследовательский холдинг “Ромир” представляют второй срез исследования потребительских настроений: “Российские потребители – новая реальность”. Цель исследования — анализ отношения потребителей к сложившейся на фоне пандемии ситуации и выявление их готовности тратить; а также анализ изменения поведения потребителей в горизонте 6 месяцев, и перспектив различных каналов сбыта. В ходе исследования была проведена работа с 1200 респондентами по всей России из разных социально-демографических групп с углубленным исследованием по Москве. Проанализированы данные о потребительских расходах в 45+ товарных категориях.

Первый срез показал, что российские потребители воспринимали менее серьезно, чем представители других развивающихся стран, как сам вирус, так и его влияние на жизнь. По результатам второго среза можно говорить, что уровень тревожности потребителей в России сократился еще сильнее:

- 47% (-18 п.п.) респондентов полагают, что худшее еще впереди,

- 62% (-13 п.п.) считают, что мир находится в серьезной опасности из-за пандемии

- 75% (-10 п.п.) стараются избегать мест массового скопления людей

- 62% (-13 п.п.) заявили об изменении своих повседневных привычек

При этом критериями возвращения привычной жизни респонденты называют сильное сокращение количества новых заболеваний и доступность вакцины: 55% опрошенных будут считать, что ситуация находится под контролем, только когда в России перестанут появляться новые случаи COVID-19, 47% — когда появится вакцина.

Тогда как в целом озабоченность эпидемиологической обстановкой постепенно снижается, растут опасения по вопросам трудоустройства и финансового состояния. С точки зрения спроса сильнее всего, как и ожидалось, пострадали категории, относящиеся к индустрии досуга, развлечений и путешествий: туризм, спа-салоны, рестораны, кинотеатры.

«Наше исследование показало, что люди утомлены карантином и мечтают вернуться к обычной жизни – уже в ближайшие месяцы потребители намерены постепенно возвращать свои расходы на обычный уровень. По мере снятия ограничений более половины опрошенных планируют вернуться к докризисному уровню трат в таких категориях как продукты питания, одежда и обувь, а также косметика. Более того, уровень тревожности в отношении сильнее всего пострадавших сегментов - путешествий, развлечений и походов в ресторан - снизился наиболее радикально, на 7-10%. Интересно наблюдать микс новых и докризисных привычек. Так, после снятия карантина люди хотят продолжить готовить дома, проводить время с семьей, а также гулять, заниматься спортом и ходить в гости. Из новых трендов особо хочется выделить продажи через онлайн-каналы — они явно будут иметь успех и после пандемии. Если говорить о категориях населения, на которые стоит ориентироваться, впервые за долгое время наиболее перспективными с точки зрения увеличения потребления сейчас выступают люди от 45 до 60 лет. С точки зрения банков, наиболее вероятно, что спрос на кредиты восстановится в первую очередь на автомобили, здесь заинтересованность обозначили 26% респондентов. При этом 84% Россиян отметили, что ситуация пока не отразилась на их благосостоянии или у них просто нет сберегательного счета, в то время как 6% в Москве и 4% по России даже заявили о росте накоплений», — отмечает Управляющий директор и партнер BCG, руководитель экспертной практики по потребительским товарам и розничной торговле в России и СНГ Иван Котов.

«Кризис, с которым мы столкнулись, аналогов не имеет: это не просто экономический или социальный кризис, но кризис цивилизационный, кризис смысловой. Результаты второго среза нашего совместного исследования это наглядно подтверждают. Происходит переоценка ценностей и привычных паттернов потребления, которые складывались у нескольких поколений годами, а сейчас наблюдаются как никогда быстрые трансформации. В онлайн-торговле вообще произошла «революция». Говоря об индивидуальном потребительском поведении, очевидно, что россияне чрезвычайно адаптивны. Мы пережили в трех поколениях такое количество потрясений, а за последние 20 лет какие только кризисы не переживали, что и с этим наши Потребители и Бизнес определенно смогут справиться, несмотря на явную тенденцию общей апатии в потребительских настроениях, связанную с усталостью от ограничительных мер. По большому счету, “с надеждой” смотрят все», — комментирует президент исследовательского холдинга «Ромир», доктор социологических наук Андрей Милёхин.

Основные тренды

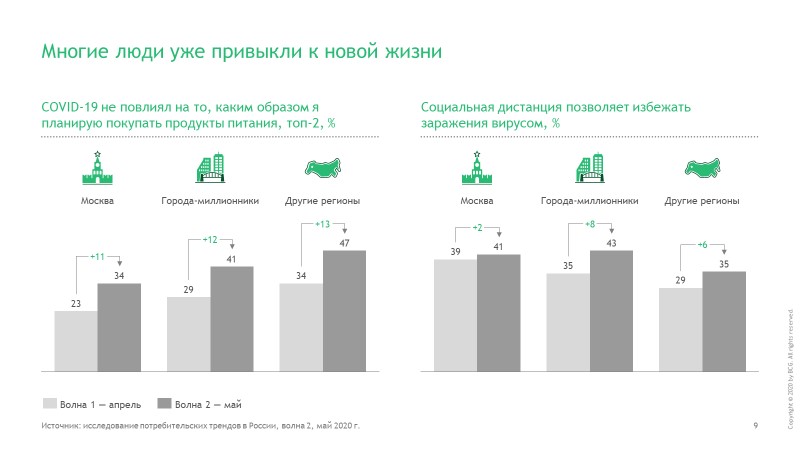

Люди привыкают к новой норме, в том числе к социальному дистанцированию как основе безопасности. При этом наблюдается снижение тревожности по всем категориям затрат.

Тем не менее люди опасаются лично обращаться в медицинские учреждения, даже при проявлении симптомов COVID-19: 41% респондентов попробует проконсультироваться по телефону, а 17% вовсе предпочтут самолечение.

Российский рынок в ближайшие 6 месяцев. Прогноз

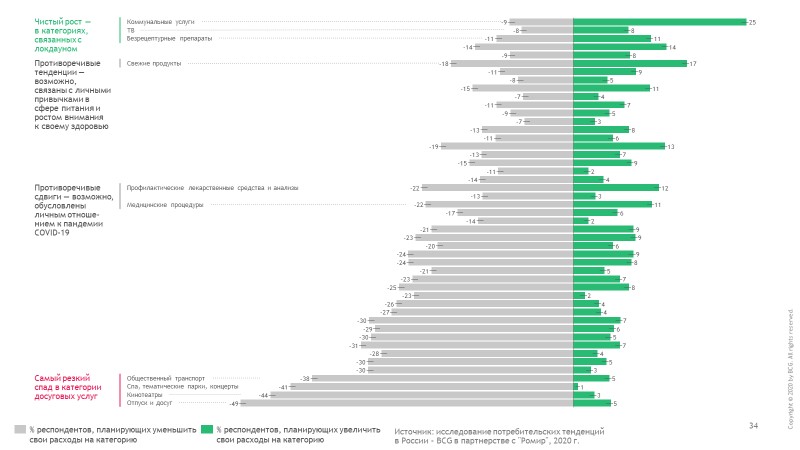

Представители всех возрастных групп намерены сократить расходы в ближайшие полгода, однако к бэби-бумерам это относится в меньшей степени. В целом, в России потребители снижают траты более активно, чем на других развивающихся рынках. Чистое падение спроса прогнозируется в ближайшие шесть месяцев в ~95% категорий; больше всего ожидаемо пострадают досуговые услуги и общественный транспорт.

Топ-5 растущих категорий схож для всех возрастных групп: ЖКХ, домашний интернет, безрецептурные препараты, платное ТВ. Жители Москвы ожидают, что для них ограничительные меры продлятся дольше, поэтому и тратить на «самоизоляционные» категории планируют больше, чем остальные россияне. Кроме того, они более негативно (по сравнению с регионами) оценивают перспективы категорий, в которых уже идет спад.

В отношении потребительских товаров стремление тратить меньше в половине случаев объясняется двумя ключевыми причинами — снижением дохода и наличием ранее заготовленных запасов. Увеличение затрат среди некоторых потребителей связано преимущественно с ожидаемым повышением цен и стремлением накопить запасы.

В целом потребительские тренды во многом формируются на ожиданиях падения собственных доходов и повышения цен. Эти факторы как значительные респонденты обозначили в таких категориях как продовольственные товары, товары длительного пользования, развлечения и отдых.

С точки зрения каналов продаж электронная торговля очевидно лидирует среди всех прочих каналов: потребители быстро привыкли к онлайн-шопингу. При этом спрос во всех прочих каналах снижается, особенно — в торговых центрах. Даже после снятия ограничений риск заражения вирусом и неуверенность потребителей в стабильности своих доходов скорее всего продолжит негативно влиять на офлайн-торговлю.

«В этих условиях выигрывают маркетплейсы, такие как OZON, Wildberries или Беру, чистая разница в заинтересованности совершения покупки на подобных площадках по нашим наблюдениям составила +12% по Москве и +1% в целом по России. Стремясь минимизировать контакт с другими людьми, потребители предпочитают покупать все в одном месте и экономить на стоимости доставки. Также люди рассчитывают, что агрегаторы смогут обеспечить для них наилучшую цену за счет различных промоакций и скидок», — отмечает партнер в Московском офисе BCG Максим Бахтин.

«Наши прогнозы на основании первой части данного исследования о том, что сознание потребителя после окончания пандемии уже никогда не будет прежним, полностью подтвердились. Если в апреле шла «компенсация» после социальной паники, то сейчас идет оптимизация потребления и поведения, некая рационализация отношения, стремление восстановить свой прежний уровень доходов и переживания о кризисе, а не страх вируса. Уже сейчас мы видим, что такие понятия как социальная дистанция и избегание общественных мест, онлайн-медицина, бесконтактная доставка и чистота, прочно войдут в новые стандарты потребления, а часть покупок все равно так и останется в e-commerce. В целом, в России потребители сокращают свои расходы больше, чем на других развивающихся рынках», - считает Инна Караева, исполнительный директор исследовательского холдинга «Ромир».

Ситуация, связанная с коронавирусом COVID-19, меняется очень быстро. Поэтому, несмотря на всю тщательность выполнения настоящего исследования потребительских настроений в связи с пандемией COVID-19, оно отражает позицию BCG и холдинга “Ромир” лишь на текущий момент времени (май-июнь 2020). В будущем исследование будет продолжено, что позволит отследить потребительские настроения в динамике.

Об исследовании BCG и Romir

Для исследования настроений российских потребителей было проведено обширное социологическое исследование на базе платформы Romir Consumer Scan Panel. Это технологическая лонгитюдная платформа обрабатывающая данные о потребителях.

Участвовало ~1 200 респондентов со всей России из различных социальных и демографических групп, с углубленным исследованием по Москве. Респонденты отвечали на 40 вопросов, структурированных по следующим блокам тем: отношение к пандемии; знания о вирусе; потребительские настроения; расходы в различных категориях.

В исследование было включено 45+ товарных категорий, что позволило выяснить краткосрочные и среднесрочные планы потребителей. Товарные категории исследования: продовольственные товары; товары длительного пользования; одежда; транспорт; туризм и здравоохранение.

# # #

О компании BCG

BCG — международная компания, специализирующаяся на управленческом консалтинге, ведущий консультант по вопросам стратегии бизнеса. Нашими партнерами являются организации из частного, государственного и некоммерческого сектора во всех регионах мира. Вместе мы работаем над тем, чтобы выявить наилучшие возможности создания стоимости, найти оптимальные решения важнейших проблем и преобразовать бизнес. Наш подход индивидуален и сочетает глубокий анализ динамики развития компаний и рынков и тесное сотрудничество на всех уровнях компании клиента. Такой подход обеспечивает нашим клиентам устойчивое конкурентное преимущество, эффективность организации и долгосрочные результаты.

Созданная в 1963 году, сегодня компания BCG имеет глобальную сеть из более 90 офисов в 50 странах. Все партнеры BCG имеют равные права и полномочия, а при принятии решений каждый голос учитывается одинаково. В любом из регионов присутствия BCG базируется не более одной трети всех партнеров, а в состав нашего исполнительного комитета входят партнеры из 10 разных стран.

В современных условиях организация обязана уметь сочетать человеческие и цифровые ресурсы. Наши команды формируются из специалистов из разных стран, с разным образованием и разным профессиональным и культурным опытом. Это позволяет нам задействовать весь спектр отраслевых и функциональных знаний и разных взглядов на одну и ту же проблему и быть катализатором положительных изменений. Решения BCG строятся на передовых практиках в сфере управленческого консалтинга, а также глубоком понимании современных технологий и принципов проектирования и развития организаций и цифровизации. Более того, в своей работе мы всегда стремимся выполнить главную цель существования бизнеса — то, что принято называть, корпоративным предназначением. Уникальность нашей бизнес-модели в том, что она целиком построена на принципах сотрудничества — как внутри самой компании, так и в работе с организацией клиента, на всех уровнях. В этом секрет нашего успеха и залог процветания наших клиентов.

О компании Romir

Romir — крупнейший российский частный исследовательский холдинг, специализирующийся на маркетинговых, медиа и социально-экономических исследованиях. «Ромир» располагает развитой исследовательской сетью с собственными филиалами и совместными компаниями из основных регионов России и стран СНГ. Они объединены единым брендом, методологией, стандартами качества. Холдинг также имеет постоянных партнеров в регионах России, странах СНГ, Балтии, Центральной и Восточной Европы.

«Ромир» является эксклюзивным представителем международных исследовательских ассоциаций Gallup International и GlobalNR в России и СНГ, а география исследований – охватывает 55 стран. С 2005 года холдинг ежегодно признавался лучшей исследовательской компанией России по результатам экспертного опроса Гильдии маркетологов. В 2011 году, по данным международного агентства Research Rating Ltd, вошел в рейтинг ТОП-100 исследовательских агентств мира. Согласно этому рейтингу, «Ромир» является крупнейшей частной исследовательской компанией в Центральной и Восточной Европе. Дочерняя компания Romir – iMystery: агентство mystery shopping («тайный покупатель) — крупнейшая в индустрии.

«Ромир» использует в своей работе как все традиционные, так и инновационные исследовательские подходы. Внедрены уникальные возможности обработки Big Data: калибровка, интеграция, верификация и обогащение аналитики за счет объема данных о человеке. Используются прогностические модели исследований и технологии человекоцентричности (данные о поведении человека/покупателя).